编者注:本文出自Stratechery 的Ben Thompson之手,中文版由天地会珠海分舵编译。全文通过深入的分析阐述了当前独角兽的估值情况,通过幂次法则分析了哪些才是真正的独角兽,以及通过对比分析2000年互联网泡沫的情况和当前的环境,给出了当前是否存在泡沫的判断…

“独角兽”的演变史

“独角兽”这个概念,最早是由Aileen Lee在2013年11月份提出来的。借用“独角兽”这种非常罕见的传说中的神兽来指代这种非常罕见的企业:“2003年起建立的,基于美国的,在公共市场(上市企业)或者私募市场估值超过10亿美元的软件公司“,而这,就是Aileen Lee当时对“独角兽”的定义。

但是在最近的一年半多的时间里,这个概念已经开始发生变化 – 所谓的“独角兽”俱乐部开始囊括更多的国际化初创公司,企业的性质也开始限制在仅仅是私有企业范畴 – 但这里最大的变化还是要数数量上的变化:根据“《财富》的独角兽清单“所描述,共有100家企业被列入了独角兽俱乐部,这比Aileen Lee当时给出来的39家企业是一个很大的飞跃。

IPO vs. 准IPO

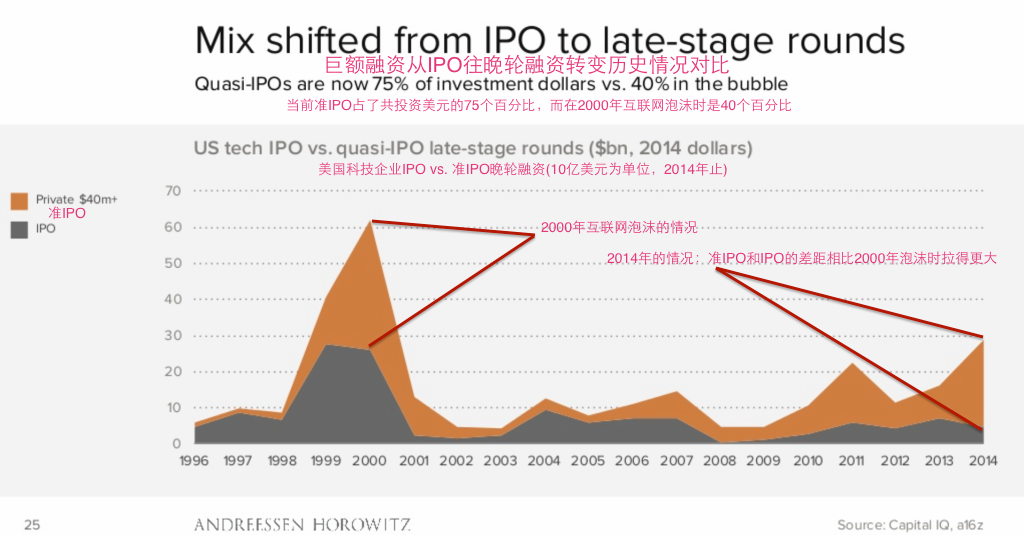

很多人开始觉得号称”独角兽“的企业太多,这名称用得开始有点泛滥了,已经不如这个名字所表达的意义那样罕见了。他们认为有一部分这些企业其实并不应该被称为所谓的“独角兽”,而更应该称作“斑马” – 充满异国情调,但是并不是真的非常罕见。这主要原因就是,以前往往在IPO阶段才会出现的大额度的融资,现在却往往会转移到在初创企业还未上市时期的“成长轮(Growth Round)“融资中出现。比如硅谷风投界风云人物Andreessen Horowitz在他的”美国科技企业募资 – 究竟发生了神马事?“演示中就支持这种观点,演示中对“成长轮融资”做了这样的一个定义:融资金额超过4000万美元的一轮融资。同时,也将这类的融资称作“准IPOs“。

很多人清楚得表示他们对这种独角兽是否过多是否有泡沫的难以定论并不能容忍,比如Bill Curley就是其中一员,他在今年3月份得那篇文章《独角兽有泡沫?Absolutely!但绝非估值泡沫》中说道:

很多人争论说,如果摆在早几年的话,投资人对这些公司进行如此争先恐后且巨额的投资,那么这些公司应该早就上市了, 应该是IPO才会如此的吧。事实上并非如此,这些都是在IPO前发生的事情。事实上,这些企业家和投资者这样做,其实也是将自身放在一个非常危险的位置。 这些公司中只有很少一部分是真的有做好了上市准备、满足了上市的条件的。这种在IPO前就进行的巨额的私募资金的形式跟IPO其实是有着非常大的区别的。 搞清楚这些区别其实对我们去真正了解这种已经变质的巨额晚期私募资金所带来的危害是至关重要的。

Curley对这些非上市企业在缺少必要的审查的情况下获得如此巨额的投资显得特别的担忧,因为这样的话这些“独角兽”就很容易在偏离行业标准的情况下,发布出一些虚假错误的财务状况。华尔街日报上周就对这种担忧做出了突出的描述。

这些年轻的科技公司都在争先恐后的想获得投资人的青睐,希望投资人能给它们的企业注入大量的金钱,让企业壮大,同时也是为了让自己一夜暴富。期间这些企业甚至并不按常规出牌,为了让自己的企业看起来远远超过自身的营业额,他们甚至兜售非常规的”预定额(bookings)“,以及译者基本上百度不出来的“年度经常性收入(annual recurring revenue)“,甚至其他一些可以让企业看上去风生水起的一些数据。

而这种做法其实又完全没有违法或者违反任何安全条例的,因为这些企业都是没有上市,没有进入IPO阶段的。如果是上市公司的话,它们也可以使用称为“非公认会计原则(non-GAAP)“的融资条件,但是它们必须要解析清楚它们公布的那些财务数据,并且需要公开说明这些非常规的数据是如何的与常规的通过会计规则统计而得出的数据有所不同的。

怀疑论者宣称,正是这种非常规的做法,释放出了这些科技公司过分自信以致为将来的失败埋下伏笔的信号。他们认为追随着企业那些模糊的非正规的融资条件数据的投资人,反过来又会将企业的估值的泡沫给吹得越来越大,大到根本没有允许这些羽翼还没完全丰满的初创科技企业有进行犯错得回旋的余地。

就这个问题来说,Curley曾经在很多不同的场合预言“今年有一批独角兽将会死去“;就义以上的论点来说,那么我们先假定他是丢的。那么问题来了,如果有一批独角兽倒下了的话,是否这就意味着泡沫将会被捅破呢?或者更精确的说,我们现在是否真的处于泡沫之中呢?

贝比·鲁斯效应 vs. 幂次法则

我们应该还记得上几天Chris Dixon在他的那篇《首次披露的大量风投公司信息揭示了VC界的“贝比·鲁斯”效应“》所阐述的:你如果想获得更大的投资回报率(10倍),那么你就需要成熟更多的失败的投资。

贝比·鲁斯效应在不同种类的投资中都会碰上,但是在风投行业尤为显著。如著名投资人Peter Thiel所观察的一样:

事实上[风投]回报率是呈非常严重的偏态分布的。一个VC对这个偏态分布认知的越深入,他就越会是个优秀的VC。而糟糕的VC则倾向于认为回报曲线是成正态分布的,比如,误以为所有的公司都是在同等条件下诞生的,只是有些最终做死了,有些半死不活,而有些却在成长着而已。而事实上它们是遵循幂次法则的分布规律的(更多有关Peter Thiel对幂次法则和正态分布的描述,请查看本人官网之前的一篇文章《创业圣经《从0到1》读书笔记精简版》)。

卓越的风投公司其实比普通的(处于图表中间的)风投公司更容易投到亏损的公司。所以这里卓越的风投基金公司刚好印证了上面所说的”贝比·鲁斯效应“效应:它们挥杆(投资)力度越大,有可能大力命中,也有可能三振出局(亏损)收场。但是你如果不敢冒着大量的三振出局(失败)的风险,你就不可能有大满贯(众多投资组合无数倍的投资回报率)的可能。比如,根据幂次法则,只要你的众多投资组合中有一个如Facebook般的公司,就算你所有的其他投资组合都是亏钱的,你依然会赚得盘满钵满!

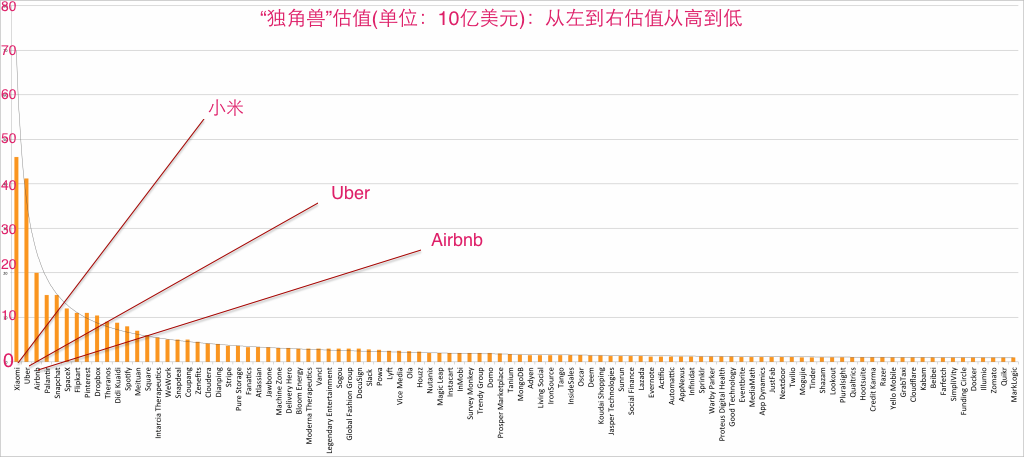

Dixon的这篇文章说的更多是单个风投公司的效益情况,但我认为”贝比·鲁斯效应“也可以应用到现在的“独角兽”情况当中来。毕竟,如果你仔细观察当今这些“独角兽”的估值情况,你就会看到它们是和Peter Thiel所描述的那条”幂次法则“曲线完全吻合的:

从上图可以看到这些独角兽的估值情况完全就是一条幂次曲线(先不论它们的估值是否有水分)。这里暗示了非常重要的一点,它将会让我们对一直讨论的所谓“独角兽”另眼相看,也会让我们重新审视究竟是否真的由泡沫存在。这就是:对这些科技型初创企业来说,结合幂次曲线,那些排到10名开外的公司根本起不了什么大风浪。

- 小米和Uber两头独角兽各自就占据了所有“独角兽”的约22%的估值。

- 前十名的企业估值占据了所有“独角兽”的49%的估值(小米,Uber, Airbnb, Palantir, Snapchat, SpaceX, Flipkart, Pinterest, Dropbox, Theranos)。

- 而前20名的企业估值则占据了所有“独角兽”估值的65个百分比。

对名列前茅的这些企业来说,只要有什么风吹草动,对整个初创企业的生态系统的健康状况都会产生蝴蝶效应般的冲击。举例说明,比如拿Dropbox来说吧,它可能是前十名中最脆弱的一头独角兽了,如果它碰到了问题需要以较低的估值进行融资,或者说以低于估价的价格进行贱卖,那将会在初创企业的江湖掀起腥风血雨。但是,如果拿Evernote作为例子, 它真实中碰到的是同样的情况,但就算它把CEO给切换了,也不会在初创企业江湖中荡起一个细微的涟漪。

如果这个时候你再想想Curley所说的一批独角兽将会死去这个预言,相信你就再不会感到如之前般的难以置信了!

风投的布局平均化

而从另外一面来看,如果这些名列前茅的独角兽中的一部分会真的最终进行上市,去验证它们的估值的话,那么其实就代表了整个独角兽舰队是以胜利告终的。

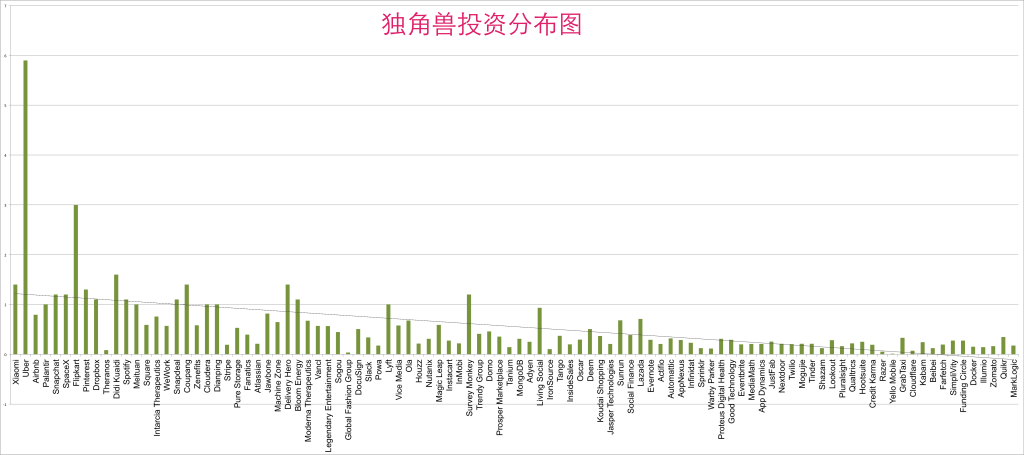

所有的独角兽总共的募集资金是大约550亿美元,大概就是前十名独角兽的中任意三个的市值总和(或者任意两个,如果其中一个包含了Uber或者小米的话)。

对于这个550亿美元的总共募集资金,这里我们很有必要指出我们观察到的另外一个现象:这些投资的分布其实更多的是呈线性分布而非幂次曲线分布的(至少你如果忽略掉Uber这个特例的情况下是这个样子的)

其实这个也真实的反映了我们对风投公司的心理预期 – 平均投资,但不平均的回报 – 但是如果这些风头公司都没有对所有的独角兽进行投资的话,那么最终总有一些风投是赢家而一些风投是输家的了。很有可能整个独角兽行列最终会成为赢家(当然也有不少的一部分会死去,但最终还是有一部分独角兽胜出了),即使大部分的风投公司都亏钱了。

Hype Cycle: 1999互联网泡沫 vs. 当前独角兽高估值论调

我之前曾经在文章《现在不是1999》中说过:现在的这些独角兽都是真真正正存在的公司,它们是有着真正的商业模式和切切实实的营业额的。尽管盈利能力可能有点滞后,但是,就商业模式来说 – 比如SaaS模式和大部分的卖广告的模式 – 这些都还算是中规中矩符合预期的。非常重要的一点就是,这些都不是导致上一次的互联网泡沫如此大规模的快速蔓延的公共市场泡沫。

事实上我认为,与其说1999年是互联网科技发展周期的巅峰,不如说它仅仅是反映了用户关注程度空前高涨的技术成熟度(hype cycle)的高峰(天地会珠海分多注:个人认为下图的Hype Cycle图表中的X轴更应该改成“技术成熟度”,而非“时间Time“)。

- 互联网的出现是当时技术发展的触发器

- 当时的互联网纪元(1999)代表更多的是过度膨胀的心理预期的巅峰

- 2000年泡沫破灭代表了幻想破裂后人们对互联网技术的心里预期跌倒了低谷

- 往下的五年其实是从低谷往上爬进行摸索启蒙的年代

从上图可以看出,我们现在正处于科技行业产业化的“高原”之处,正在向着产业重塑的方向稳定的迈进,有着欣欣向荣的前景,比如Uber和Airbnb这种革命性的塑造新市场的企业。这比任何其他因素都更能说明现在的独角兽估值的情况。

坦白说,这个观点和之前的独角兽将要死去的观点并不冲突;事实上,随着如低息等宏观经济因素扮演越来越重要的角色,我认为独角兽大量存在的另外一个重要原因之一就是,大家都害怕自己没有跻身进这次前所未见的价值创造的伟大浪潮中。但是,这些独角兽自身有着一种成王败寇的特质,特别是上面提及的那些名列前茅的企业,这势必会导致一部分其他独角兽会死去,从而限制了独角兽的数量。

我想正是这种二分法的存在让当前的科技泡沫的讨论变得如此扑朔迷离:大部分独角兽也许估值过高,但是对整个独角兽行列来说,它们更有可能是估值过低。结果就是“成王败寇”这种现象不仅仅会表现在这些初创企业所争夺的市场的此消彼长上面,更会是表现在这些企业本身的你死我亡的角逐上面。